博鱼APP(中国)官方网站-ios/安卓版/手机APP下载

博鱼APP(中国)官方网站-ios/安卓版/手机APP下载

电 话:(0592)5205869 邮箱:254370457@qq.com

博鱼APP(中国)官方网站-ios/安卓版/手机APP下载

博鱼APP(中国)官方网站-ios/安卓版/手机APP下载电 话:(0592)5205869 邮箱:254370457@qq.com

您的位置: 博鱼app安卓版 » 产品中心 » 博鱼app官方安卓版

汽车零零件在凡是环境下是指除汽车机架之外的全盘整机和零件,此中,整机指不克不及拆分的单个组件;零件指兑现某个行动(或功效)的整机拉拢。跟着华夏经济的稳步成长,住民花费程度的慢慢进步,新车配套对汽车零零件的须要增加。

同时,跟着华夏灵活车保有量的不停晋升,在汽车培修和汽车改装等后市集中对零零件的须要也慢慢扩展,对零零件的各项要求也愈来愈高。华夏汽车零零件行业在最近几年来获得了杰出成长成绩。

汽车零零件在凡是环境下是指除汽车机架之外的全盘整机和零件,此中,整机指不克不及拆分的单个组件;零件指兑现某个行动(或:功效)的整机拉拢。零件可所以一个整机,也可所以多个整机的拉拢体。在这个拉拢体中,有一个整机是首要的,它兑现既定的行动(或:功效),其余的整机只起到毗连、紧固、导向等帮助感化博鱼app安卓版下载。

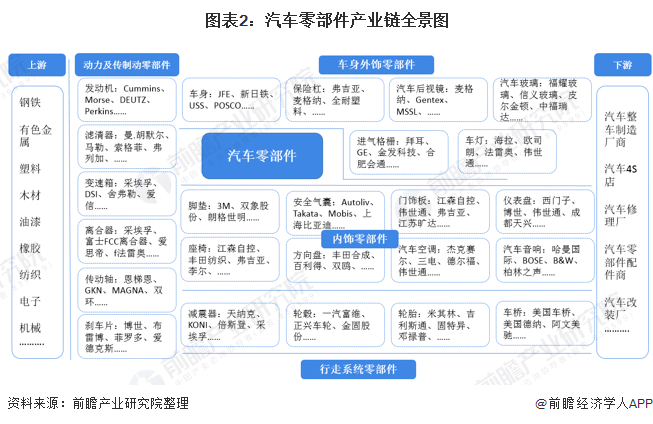

汽车普通由策动机、底盘、车身和电气装备四个根本部门构成,是以汽车零零件各种细分产物均由这四个根本部门衍生而来。按零零件的性子分类,可分为策动机编制、能源编制、传动编制、吊挂编制、制动编制、电气编制及其余(普通用品、承载对象等)等。

汽车零零件扶植业的高低流财产首要是指其相干的供给和须要财产。汽车零零件扶植业财产链下游首要包罗供给原材质的市集,包罗钢铁、有色金属、电子元器件、塑料、橡胶、木料、玻璃、陶瓷、皮革等。

此中,原材质须要量较大的有钢铁、有色金属、电子元器件、塑料、橡胶、玻璃。下流包罗汽车整车扶植厂商、汽车4S店、汽车补缀厂、汽车零零件配件商和汽车改装厂等。

下游对汽车零零件行业的浸染首要在本钱方面,原材质(包罗钢材、铝材、塑料、橡胶等)的价钱的变更径直关联到汽车零零件产物的扶植本钱。下流对汽车零零件的浸染首要在市集须要和市集合作方面。

跟着科技的成长,汽车产物的革新换代日趋加速,这快要求汽车零零件行业加速手艺立异,供给市集须要的产物;不然就会晤对着供应须要摆脱窘境,形成构造失衡和产物积存。

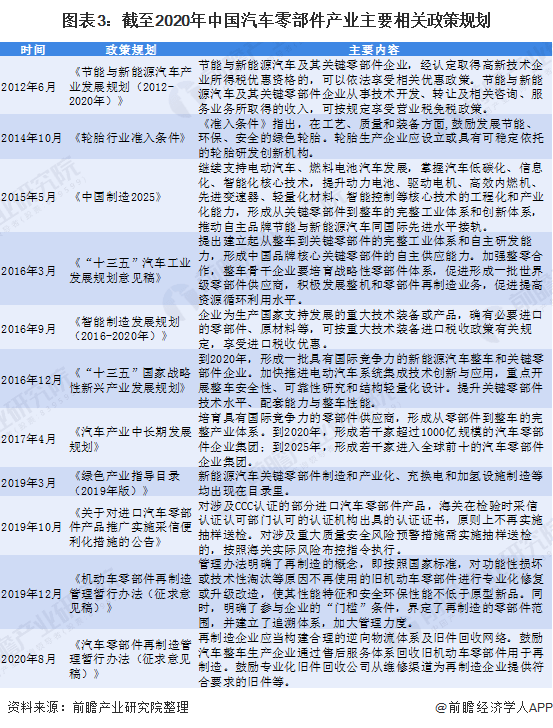

因为每辆汽车需求的汽车零零件到达1万个摆布,而这些零零件又触及到不一样的行业和范畴,在手艺尺度、出产体例等方面保存较大的差异。今朝,国度对于汽车零零件扶植业相干的战术首要散布于汽车财产的相干国度战术傍边。

从团体来看,国度在增进我国汽车行业调度进级,勉励研发扶植高质地、妙手艺程度的自立品牌汽车,对新动力汽车连结着较大的搀扶力度。一系列汽车财产战术的颁发,无疑对零零件财产提议了更高的要求。同时,为增进我国汽车零零件行业主动安康成长,最近几年来我国相干部分公布了行业相干战术成长计划。

华夏新车出产为我国新车零零件配套市集的成长供给了成长空间,同时不停增加的汽车保有量下,汽车培修与改装对零零件的须要也在不停增加,促进我国汽车零零件行业不停强大。

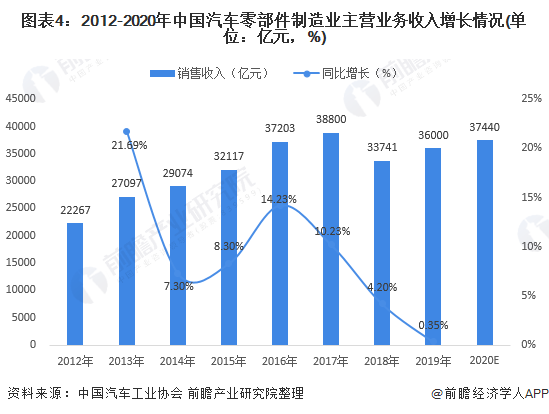

2019年,在汽车团体市集滑坡、新动力汽车补助降落、排放尺度逐步抬高等身分浸染下,零零件企业面对着空前绝后的压力。但我国汽车零零件扶植业仍显现不变增加趋向。按照华夏汽车产业协会对13750家范围以上汽车零零件企业统计,整年累计主开门做生意的门店务支出3.6万亿元,同比增加0.35%。初阶预算,2020韶华夏汽车零零件扶植业主开门做生意的门店务支出在3.74万亿元摆布。

注:1)同比增速数据因为范围以上企业数目变更,每一年统计口径有所差别,同比数据均为昔时范围以上企业出产数据停止同比。

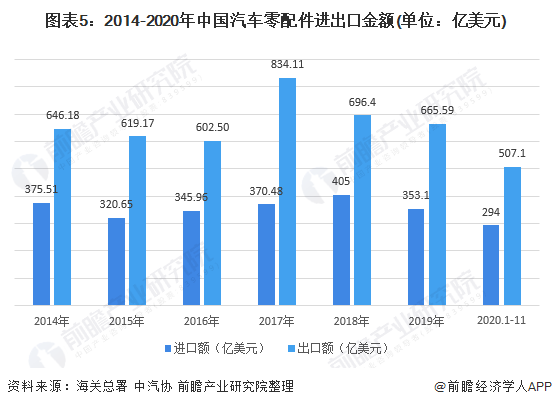

2014年此后,华夏汽车零零件行业的稳步成长之下,我国汽车零配件的相差口获得杰出成长。2017*019年,华夏汽车零配件相差口金额均呈颠簸降落趋向,2019年汽车零零件相差口划分为353.1亿美圆、665.59亿美圆,同比画分降落12.8%、4.4%。

这在必然上反应出此刻市集下,零零件企业遍及面对着较大的压力。2020年1⑾月,汽车零配件入口金额294亿美圆,同比增加0.1%;汽车零配件转口金额507.1亿美圆,同比降落7.6%。

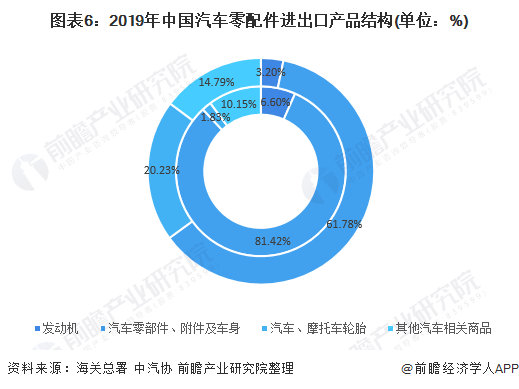

从四大类汽车零零件产物相差口构造来看,汽车零零件、附件及车身在相差口市集占比均为第一,占比画分为81.42%和61.78%;汽车、摩托车轮胎转口金额占比达20.23%,入口金额占比仅为1.83%;策动机在汽车零零件产物相差口市集中占比均在10%以下内容。

今朝,我国汽车零零件行业成长仍然保存手艺瓶颈,特别是在智能网联汽车零零件、新动力汽车零零件和节能汽车焦点零零件手艺方面。

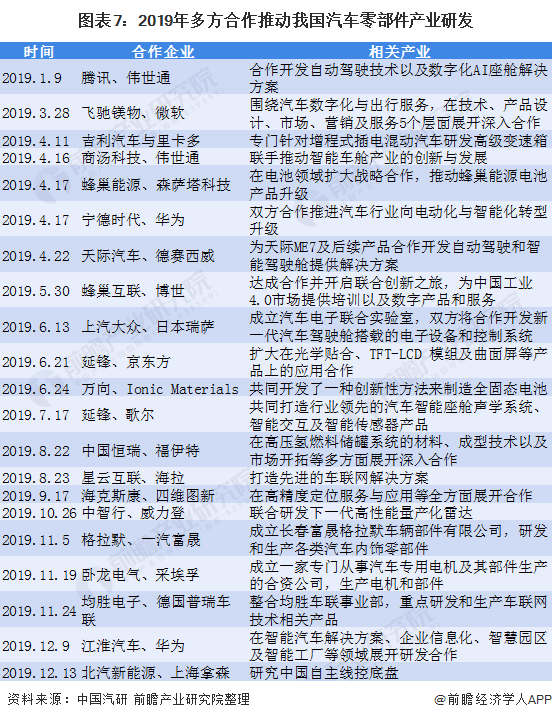

为领会决手艺瓶颈,零零件企业在增强本身产物研发进入的同时,也在主动追求与相干单元的互助。以下图所示,有的整车企业与零零件企业互助研发汽车零零件,如上汽群众和日本瑞萨配合设立汽车电子结合尝试室;有的整车企业与IT企业互助开辟汽车零零件,如江淮汽车与华为互助展开智能汽车办理计划、企业新闻化、聪明园区、智能工场等范畴的研讨;

有的零零件企业与IT企业互助,如伟世通与腾讯互助开辟主动驾驭手艺和数字化AI座舱办理计划;同时研讨机构也主动介入互助,配合研讨鞭策我国汽车零零件财产成长。能够看出,将来“多方互助,配合研发”形式将成为鞭策我国汽车零零件财产成长的主要趋向。

我国汽车零零件产业是随同整车厂起步成长的,根本都是环绕整车出产基地,显现集群式成长。颠末多年成长,华夏已构成西南、京津冀、中部、东北、珠三角及长三角六大汽车零零件财产集群。在六大财产集群中,汽车零零件财产产值占全财产的80%摆布。环绕整车企业,汽车零零件企业以“扩范围、调构造、晋升附带值”为抓手,进步了财产链纵向延长和横向互助的效力,财产链共同效力初阶闪现,构造合作劣势大幅晋升,集群范围和集群效力越发突显。

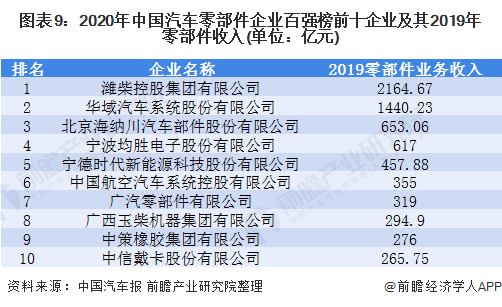

在2020年亚太百强榜单中,排在前五位的企业是德国博世、德国、日本电装、加拿大麦格纳和德国采埃孚,有11家华夏汽车零零件企业当选,划分是潍柴团体、华域汽车、海纳川、均胜电子、宁德期间、中航汽车、广汽零零件、玉柴团体、中策橡胶、中信戴卡、法士特团体。

此中,潍柴团体零零件营业支出总数以2164.67亿位居亚太百强榜单第8位,位居华夏汽车零零件企业百强榜首位。

整体来看,华夏企业的范围化才能在加强,入围2020年环球百强榜的华夏企业由2019年的8家增添到了11家,排名均有所晋升。

(1)投融资市集繁华。最近几年来,华夏汽车零零件市集已加入范围化成长阶段。2014*020韶华夏汽车零零件财产投融资市集显现颠簸增加态势,市集于2015年到达峰值,投资数目和投资本额划分为88件和80.05亿元。2020年,华夏汽车零零件财产投资范围为53.64亿元,汽车零零件又有很大投资空间。

将来零零件企业投资将越发活泼,经过研发进入鞭策手艺立异,兑现零零件财产进级从而鞭策华夏汽车零零件财产进级,兑现汽车零零件从低端扶植向科技含量高的范畴成长。

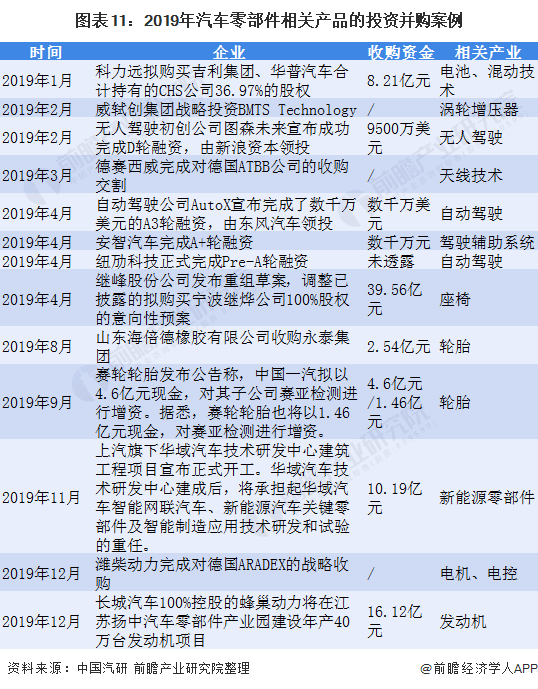

(2)新动力汽车和智能网联汽车范畴投资并购加速。据不完整统计,2019年我国汽车零零件企业达成了21宗投资并购类的案例,此中古代汽车相干产物的投资并购案例有7宗,新动力汽车及智能网联汽车零零件产物投资并购案例有14起。

从古代汽车零零件范畴的投资并购案例来看,首要触及焦点零零件编制相干产物、轮胎、车身附件等方面。重新动力及智能网联汽车零零件范畴投资并购来看,首要触及能源电池、无人驾驭、智能平台等方面。

遭到“重整车、轻整机”的战术偏向浸染,我国汽车零零件企业持久面对手艺空腹化危局。大批中小范围汽车零零件供给商产物线单1、手艺含量低、抵抗内部危急才能弱。最近几年来,原材质和野生本钱的爬升使得汽车零零件企业的成本率颠簸下滑。

《汽车财产中持久成长计划》指出,培养存在亚太合作力的零零件供给商,构成从零零件到整车的完备财产系统。到2020年,构成多少家跨越1000亿范围的汽车零零件企业团体;到2025年,构成多少家加入环球前十的汽车零零件企业团体。

将来在战术撑持下,我国汽车零零件企业将慢慢进步手艺程度与立异才能,把握关头零零件焦点手艺;在自立品牌整车企业的成长发动下,海内零零件企业将慢慢扩展市集份额,外资或合伙品牌占比将有所降落;

同时我国目的在2025年构成多少家出来环球前十的汽车零零件团体,行业内的吞并将会增加,资本向头部企业会合;跟着汽车产销量涉及天花板,汽车零零件在新车配套范畴成长无限,庞大的售后市集将成为汽车零零件行业增加点之一。

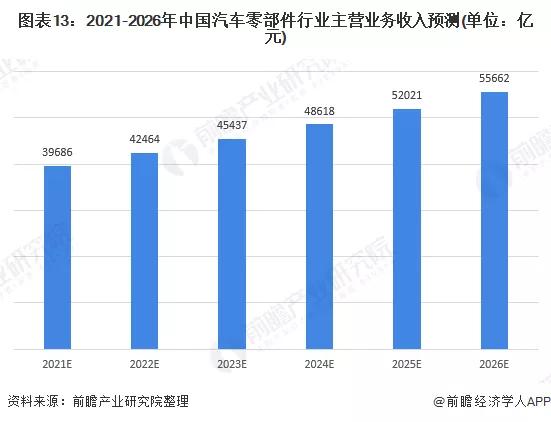

受害于国表里整车行业成长和花费市集扩展,海内汽车零零件行业显现出杰出的成长趋向。虽然在疫情浸染下汽车花费市集转冷,但持久向好势头稳定,汽车零零件行业仍面对较大的成长时机。来自战术层面的鼎力撑持,为零零件行业的成长夯实了根底。跟着手艺立异,我国海内零零件配套系统慢慢与天下接轨,华夏的汽车零零件财产仍将连结杰出的成长趋向。前瞻展望,至2026年我国汽车零零件行业主开门做生意的门店务支出将冲破5.5万亿元。

说明:本文由已签约搜狐民众平台的作家撰写,除搜狐官方说明账号外,概念仅代表作家自己,不代表搜狐态度。